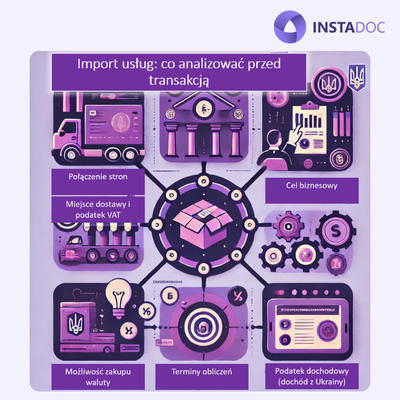

Import usług na Ukrainę: kluczowe aspekty, które należy przeanalizować przed dokonaniem transakcji

Import usług zawsze rodzi wiele pytań, gdyż mają one skutek niematerialny, trudno ocenić ich istotność i wartość, a sam system kontroli dewizowej podlega ciągłym zmianom i jest wrażliwy na globalną koniunkturę gospodarczą. Jakie zatem kluczowe aspekty powinien przeanalizować prawnik, oprócz samego sporządzenia umowy.

Import usług zawsze rodzi wiele pytań, gdyż mają one skutek niematerialny, trudno ocenić ich istotność i wartość, a sam system kontroli dewizowej podlega ciągłym zmianom i jest wrażliwy na globalną koniunkturę gospodarczą. Jakie zatem kluczowe aspekty powinien przeanalizować prawnik, oprócz samego sporządzenia umowy.

1) Relacja pomiędzy klientem a wykonawcą

Jeżeli pomiędzy stronami istnieje powiązanie bezpośrednie lub pośrednie, skutkuje to tym, że transakcję można uznać za kontrolowaną i należy złożyć Sprawozdanie z transakcji kontrolowanych do 10 października następnego roku. (ale są granice)

2) Dostępność celu biznesowego

Jak każda transakcja, import usług musi mieć jasny cel biznesowy. Zasadniczo pozwala to na przypisanie kwoty kosztów zamówienia usług nierezydenta do wydatków.

3) Możliwość zakupu waluty do zapłaty

Zgodnie z ust 2 s. 14 uchwały NBU nr 18 :

Uprawnionym instytucjom zabrania się wykonywania transgranicznych przelewów wartości walut z Ukrainy/przelewów środków na rachunki korespondencyjne banków nierezydentów w hrywnach/walucie obcej otwartych w bankach-rezydentach, w tym przelewów realizowanych w imieniu klientów, z wyjątkiem w następujących przypadkach:

...przelewy dokonywane przez rezydentów z tytułu operacji związanych z importem towarów (w tym zapłata grzywien, kar, premii, zwrot kosztów z tym związanych w związku z realizacją zagranicznej umowy gospodarczej, rekompensata za straty w związku z niewykonaniem zagraniczna umowa gospodarcza) pod warunkiem, że dostawa towarów w ramach takich operacji zostanie zrealizowana/zrealizowana po dniu 23 lutego 2021 r. Ograniczenie terminu dostawy towarów dla operacji importu towarów, określone w ust. 2 ust. 14 niniejszej uchwały, nie dotyczy transferów dokonywanych kosztem środków budżetu państwa;

Co ciekawe, w tym kontekście towarami są produkty, towary, roboty budowlane, usługi, prawa majątkowe (więcej szczegółów https://i.factor.ua/ukr/journals/nibu/2022/december/issue-99/article-123432 .html)

W związku z powyższym, na dzień publikacji niniejszej publikacji, nie obowiązuje zakaz zakupu waluty do rozliczeń z nierezydentami.

4) Terminy rozliczeniowe

W przypadku wpłacenia zaliczki (zaliczki) lub (opłaty gwarancyjnej) za usługi nierezydenta, same usługi muszą zostać wykonane w terminie 180 dni kalendarzowych, co musi zostać potwierdzone odpowiednią ustawą.

14-2. Terminy rozliczeniowe dla operacji w eksporcie i imporcie towarów wynoszą 180 dni kalendarzowych i obowiązują dla operacji realizowanych od dnia 5 kwietnia 2022 roku.

5) Konieczne jest ustalenie zobowiązań podatkowych z tytułu podatku dochodowego (podatku repatriacyjnego)

Ustalamy, czy pomiędzy Ukrainą a krajem rezydencji podatkowej wykonawcy została zawarta Umowa o unikaniu podwójnego opodatkowania i czy kraj taki znajduje się na liście krajów o niskim opodatkowaniu. Ustalamy, jakie zasady mają zastosowanie, jednak co do zasady podatek dochodowy wykonawca zapłaci w swoim kraju, chyba że jest to jurysdykcja o niskim poziomie podatków.

Jednak zastosowanie tego przepisu wymaga, aby wykonawca niebędący rezydentem przedstawił należycie poświadczony certyfikat rezydencji podatkowej (apostille lub legalizacja). Oryginał musi znajdować się w dokumentach klienta (rezydenta Ukrainy), w przeciwnym razie klient jest zobowiązany do obliczenia i zapłaty podatku dochodowego nierezydenta od dochodów pochodzących z Ukrainy.

103,4. Podstawą zwolnienia (obniżenia) dochodu ze źródła pochodzenia na Ukrainie jest złożenie przez nierezydenta, z uwzględnieniem cech przewidzianych w punktach 103 ust. 5 i 103 ust. 6 tego artykułu, osobie (przedstawicielowi podatkowemu) który wypłaca mu dochody, zaświadczenia (lub ich notarialnie potwierdzona kopia) potwierdzające, że nierezydent jest rezydentem kraju, z którym Ukraina zawarła umowę międzynarodową (zwane dalej zaświadczeniem), a także inne dokumenty , jeżeli tak stanowi umowa międzynarodowa Ukrainy.

103,5. Certyfikat wydawany jest przez właściwy (upoważniony) organ odpowiedniego kraju, określony w międzynarodowym traktacie Ukrainy, w formie zatwierdzonej zgodnie z ustawodawstwem danego kraju i musi być odpowiednio zalegalizowany, przetłumaczony zgodnie z ustawodawstwem Ukrainy.

103,6. W razie potrzeby o takie zaświadczenie może zwrócić się do nierezydenta osoba wypłacająca mu dochód lub organ kontrolujący przy rozpatrywaniu kwestii zwrotu kwot nadpłaconych zobowiązań pieniężnych w innym terminie poprzedzającym dzień wypłaty dochodu .

W razie konieczności osoba wypłacająca dochody nierezydentowi może zwrócić się do organu nadzorczego właściwego dla jej miejsca zamieszkania (miejsca zamieszkania) w sprawie wykonania przez centralny organ wykonawczy realizujący politykę podatkową państwa wniosku do właściwego organu państwa z którym Ukraina zawarła umowę międzynarodową dotyczącą potwierdzenia informacji określonych w certyfikacie.

{Ustęp drugi klauzuli 103.6 art. 103 ze zmianami zgodnie z ustawą nr 5083-VI z dnia 07.05.2012 r. , nr 1797-VIII z dnia 21.12.2016 r. }

103,7. W przypadku gdy osoby prawne – mieszkańcy Ukrainy dokonują transakcji z bankami zagranicznymi, związanych z wypłatą odsetek, nie jest wymagane potwierdzenie faktu, że taki bank zagraniczny jest rezydentem kraju, z którym Ukraina zawarła umowę międzynarodową, jeżeli jest to potwierdzone wyciągiem z międzynarodowego katalogu „International Bank Identifier Code” (opublikowanego przez SWIFT, Belgia Międzynarodowa Organizacja Normalizacyjna, Szwajcaria).

{Klauzula 103.7 artykułu 103 zmieniona zgodnie z ustawą nr 2245-VIII z dnia 07.12.2017 }

103,8. Osoba, która w roku sprawozdawczym (podatkowym) wypłaca nierezydentowi dochód, jeżeli nierezydent złoży zaświadczenie zawierające informacje za poprzedni okres (rok) rozliczeniowy, może zastosować postanowienia umowy międzynarodowej Ukrainy, w w szczególności dotyczące zwolnienia (obniżenia) z podatku, w roku sprawozdawczym (podatkowym) z chwilą otrzymania zaświadczenia po zakończeniu roku sprawozdawczego (podatkowego).

103,9. Osoba wypłacająca dochody nierezydentowi jest obowiązana, w przypadku wypłat na rzecz nierezydentów mających źródło pochodzenia z Ukrainy, w okresie sprawozdawczym (kwartale) zgłosić organowi nadzorczemu w swojej lokalizacji (miejscu zamieszkania) zamieszkania) sprawozdanie o zapłaconych dochodach, pobranych podatkach i przekazanych do budżetu dochodów nierezydentów, w terminach i formie ustalonej przez centralny organ wykonawczy, który zapewnia kształtowanie i realizację polityki finansowej państwa.

{Klauzula 103.9 art. 103 zmieniona zgodnie z ustawą nr 1797-VIII z dnia 21.12.2016 r. }

103.10. W przypadku, gdy nierezydent nie złoży zaświadczenia zgodnie z klauzulą 103 ust. 4 niniejszego artykułu, dochód nierezydenta mający źródło pochodzenia na Ukrainie podlega opodatkowaniu zgodnie z ukraińskim ustawodawstwem podatkowym .

6) Należy określić miejsce świadczenia usług i co za tym idzie obowiązki podatkowe z tytułu podatku od towarów i usług

Ordynacja podatkowa każdego kraju bezwzględnie określa miejsce świadczenia usług i nie daje stronom umowy prawa wyboru.

186,2. Miejscem świadczenia usług jest:

186.2.1. miejsce faktycznego świadczenia usług związanych z majątkiem ruchomym, a mianowicie:

a) usługi pomocnicze w działalności transportowej: załadunek, rozładunek, przeładunek, obróbka magazynowa towaru i inne tego typu usługi;

b) usługi w zakresie badania i wyceny majątku ruchomego;

c) usługi związane z przewozem osób i ładunków, w tym dostarczanie żywności i napojów przeznaczonych do spożycia;

d) usługi w zakresie wykonywania prac remontowych oraz usługi w zakresie przerobu surowców, a także inne prace i usługi związane z majątkiem ruchomym;

186.2.2. faktyczną lokalizację nieruchomości, w tym także tej w budowie, dla usług związanych z nieruchomościami:

a) usługi agencji nieruchomości;

b) usługi w zakresie przygotowania i realizacji robót budowlanych;

c) inne usługi związane z lokalizacją nieruchomości, w tym w budowie;

186.2.3. miejsce faktycznego świadczenia usług w zakresie kultury, sztuki, oświaty, nauki, sportu, rozrywki lub innych podobnych usług, w tym usług organizatorów zajęć w określonych obszarach oraz usług przewidzianych w zakresie organizacji odpłatnych wystaw, konferencji, seminariów edukacyjnych i inne podobne wydarzenia.

186,3. Za miejsce świadczenia usług określonych w niniejszym paragrafie uważa się miejsce, w którym odbiorca usług jest zarejestrowany jako przedsiębiorca lub – w przypadku braku takiego miejsca – miejsce stałego lub podstawowego miejsca zamieszkania. Takie usługi obejmują:

a) zapewnianie praw własności intelektualnej, tworzenie na zamówienie i użytkowanie przedmiotów praw własności intelektualnej, w tym na podstawie umów licencyjnych, a także zapewnianie (przenoszenie) prawa do redukcji emisji gazów cieplarnianych (jednostek węgla);

b) usługi reklamowe;

c) usługi doradcze, inżynieryjne, inżynieryjne, prawne (w tym prawne), księgowe, audytorskie, aktuarialne, a także tworzenia i testowania oprogramowania, przetwarzania danych i doradztwa w zakresie informatyzacji, udostępniania informacji i innych usług z zakresu informatyzacji, w tym z wykorzystaniem komputerów systemy;

{Podpunkt „c” klauzuli 186.3 art. 186 ze zmianami zgodnie z ustawą nr 3609-VI z dnia 07.07.2011 r. , nr 1914-IX z dnia 30.11.2021 r. }

d) zapewnienie personelu, także jeśli personel pracuje w siedzibie kupującego;

e) wynajmowanie, dzierżawa majątku ruchomego z wyjątkiem pojazdów i sejfów bankowych;

{Akapit „g” klauzuli 186.3 artykułu 186 ze zmianami zgodnie z ustawą nr 1605-IX z dnia 01.07.2021 }

e) usługi telekomunikacyjne, mianowicie: usługi związane z transmisją, dystrybucją lub odbiorem sygnałów, słów, obrazów i dźwięków lub informacji dowolnego rodzaju za pomocą systemów komunikacji przewodowej, satelitarnej, komórkowej, radiowej, optycznej lub innej elektromagnetycznej, w tym odpowiednie świadczenie lub przeniesienie prawa do korzystania z możliwości takiego przesyłania, rozpowszechniania lub odbioru, w tym zapewnienie dostępu do globalnych sieci informacyjnych;

f) usługi radiofonii i telewizji;

g) świadczenie usług pośrednictwa w imieniu i na koszt innej osoby albo na rachunek własny, lecz na koszt innej osoby, jeżeli na rzecz kupującego zapewnione jest świadczenie usług wymienionych w niniejszym punkcie;

{Akapit „jest” klauzuli 186.3 artykułu 186 ze zmianami zgodnymi z ustawą nr 466-IX z dnia 16.01.2020 }

g) świadczenie usług transportowych i spedycyjnych;

h) świadczenie usług w zakresie produkcji i kompozycji filmów wideo, filmów kinowych, filmów animowanych (animowanych), programów telewizyjnych, filmów reklamowych, materiałów fotoreklamowych i grafiki komputerowej;

{Klauzula 186.3 art. 186 została uzupełniona literą „z” zgodnie z ustawą nr 821-IX z dnia 21.07.2020 r. }

i) usługi dostępu do przepustowości przejść międzypaństwowych (fizyczne prawa przesyłowe) oraz usługi pomocnicze określone w Ustawie Ukrainy „O rynku energii elektrycznej”.

{Klauzula 186.3 artykułu 186 została uzupełniona literą „y” zgodnie z ustawą nr 3219-IX z dnia 30.06.2023 }

Tutaj np. miejscem wysłania usług prawnych i doradczych jest miejsce rejestracji ich odbiorcy, czyli importując usługi doradcze, klient musi zarejestrować PN i zapłacić podatek VAT.

Jeśli masz jakiekolwiek pytania lub wątpliwości dotyczące transakcji, chętnie skonsultujemy i porozmawiamy .

Data publikacji: 14.10.2024