Jak potwierdzić status rezydencji podatkowej online (+ wzory wniosków o potwierdzenie statusu rezydencji w celu uniknięcia podwójnego opodatkowania)

.png) Osoby przebywające w innym kraju dłużej niż 183 dni narażają się na podwójne opodatkowanie swoich dochodów.

Osoby przebywające w innym kraju dłużej niż 183 dni narażają się na podwójne opodatkowanie swoich dochodów.

Przede wszystkim należy zauważyć, że zgodnie z art. 14 ust. 213 ust. 1 Kodeksu podatkowego Ukrainy rezydentem jest osoba fizyczna, która ma miejsce zamieszkania na Ukrainie. Jeżeli osoba fizyczna ma również miejsce zamieszkania za granicą, uważa się ją za rezydenta, jeżeli ma miejsce stałego zamieszkania na Ukrainie; jeżeli osoba ma miejsce stałego zamieszkania także za granicą, uważa się ją za rezydenta, jeżeli ma bliższe powiązania osobiste lub gospodarcze (ośrodek interesów życiowych) z Ukrainą. Jeżeli nie można ustalić, w którym państwie dana osoba ma ośrodek interesów życiowych lub jeżeli dana osoba nie ma miejsca stałego zamieszkania w żadnym z państw, za rezydenta uważa się ją, jeżeli przebywa na Ukrainie co najmniej 183 dni (łącznie z dniem przyjazdu i odjazdu) w okresie lub okresach roku podatkowego.

Jednocześnie, zgodnie z punktem 13.3 artykułu 13 Kodeksu podatkowego Ukrainy , który reguluje eliminację podwójnego opodatkowania, dochód uzyskany przez osobę fizyczną będącą rezydentem ze źródeł spoza Ukrainy zalicza się do całkowitego rocznego dochodu podlegającego opodatkowaniu, z wyjątkiem dochód, który nie podlega opodatkowaniu na Ukrainie zgodnie z postanowieniami niniejszego Kodeksu lub umowy międzynarodowej, na którą zgoda jest wiążąca, wyrażona przez Radę Najwyższą Ukrainy.

W celu uniknięcia podwójnego opodatkowania rezydent podatkowy Ukrainy musi potwierdzić status rezydenta podatkowego Ukrainy i podatnika na Ukrainie.

W celu stosowania umów międzynarodowych Ukrainy o unikaniu podwójnego opodatkowania osób prawnych i osób fizycznych Ukrainy, które uzyskują dochody poza granicami Ukrainy, Ministerstwo Finansów Ukrainy opracowało wzór zaświadczenia potwierdzającego status rezydenta podatkowego Ukrainy w celu uniknięcia podwójnego opodatkowania zgodnie z normami umów międzynarodowych oraz Procedura potwierdzania statusu rezydenta podatkowego rezydenta Ukrainy w celu uniknięcia podwójnego opodatkowania zgodnie z normami umów międzynarodowych (zwana dalej Procedurą) .

Tak więc, zgodnie z punktem 2 Procedury , wystawienie zaświadczenia lub potwierdzenia statusu rezydenta podatkowego Ukrainy na dokumentach na specjalnych formularzach zatwierdzonych przez właściwe organy zagraniczne odbywa się nieodpłatnie na podstawie wniosku podatnika w formularz znajdujący się w załączniku do niniejszej Procedury (dalej – Wniosek).

Zgodnie z pkt 3 Procedury wniosek podatnik (upoważniony przedstawiciel) składa do organu nadzoru w głównym miejscu rejestracji, a w przypadku składania Wniosku o wydanie zaświadczenia przez podatników – przez osoby fizyczne, które przebywają czasowo poza miejscem zamieszkania lub nie mają stałego miejsca zamieszkania, - do dowolnego organu kontrolnego. Wniosek może zostać złożony według wyboru podatnika za pomocą środków komunikacji elektronicznej w postaci elektronicznej z zachowaniem wymogów określonych w dziale II Kodeksu.

Organ kontrolny weryfikuje dane podane we wniosku , w szczególności pod kątem zgodności z Kodeksem i odpowiednią umową międzynarodową Ukrainy. Podatnik może przedstawić dokumenty i informacje potwierdzające przesłanki wskazane we wniosku o ustalenie jego statusu jako rezydenta Ukrainy w celu uniknięcia podwójnego opodatkowania ( pkt 4 Procedury ).

Zaświadczenie lub uzasadniona odmowa jego wydania wydawane są z podpisem szefa organu nadzorczego (jego zastępcy lub osoby upoważnionej) w terminie 10 dni kalendarzowych od dnia otrzymania Wniosku ( pkt 5 Procedury ).

Podstawą odmowy wydania Certyfikatu mogą być:

1) osoba nie może zostać uznana za rezydenta Ukrainy zgodnie z kryteriami określonymi w podsekcji 14.1.213 punktu 14.1 artykułu 14 Kodeksu;

2) nie ma danych o rejestracji w Jednolitym Państwowym Rejestrze osób prawnych, przedsiębiorców indywidualnych i formacji publicznych dla osób prawnych lub przedsiębiorców indywidualnych;

3) brak jest danych o wpisie do Państwowego Rejestru Osób Fizycznych - podatników dla osób fizycznych;

4) niezgodności informacji podanych we Wniosku, w szczególności danych rejestrowych osoby prawnej lub fizycznej, z danymi dostępnymi w systemach informatycznych organu kontrolującego;

5) dokumenty złożyła osoba nieuprawniona;

6) spółka zagraniczna mająca siedzibę na terytorium Ukrainy nie nabyła lub nie zrzekła się statusu rezydenta podatkowego Ukrainy zgodnie z art . 133 pkt 133 ust. 1 pkt 5 pkt 133 ust. 1 Kodeksu.

Zaświadczenie wydawane jest według wyboru płatnika w formie papierowej lub elektronicznej, co odnotowuje on we Wniosku. Płatnik otrzymuje zaświadczenie w formie elektronicznej w części prywatnej szafy elektronicznej zgodnie z wymaganiami określonymi w dziale II Kodeksu.

Wygodnym sposobem takiego potwierdzenia jest oczywiście złożenie odpowiedniego wniosku online.

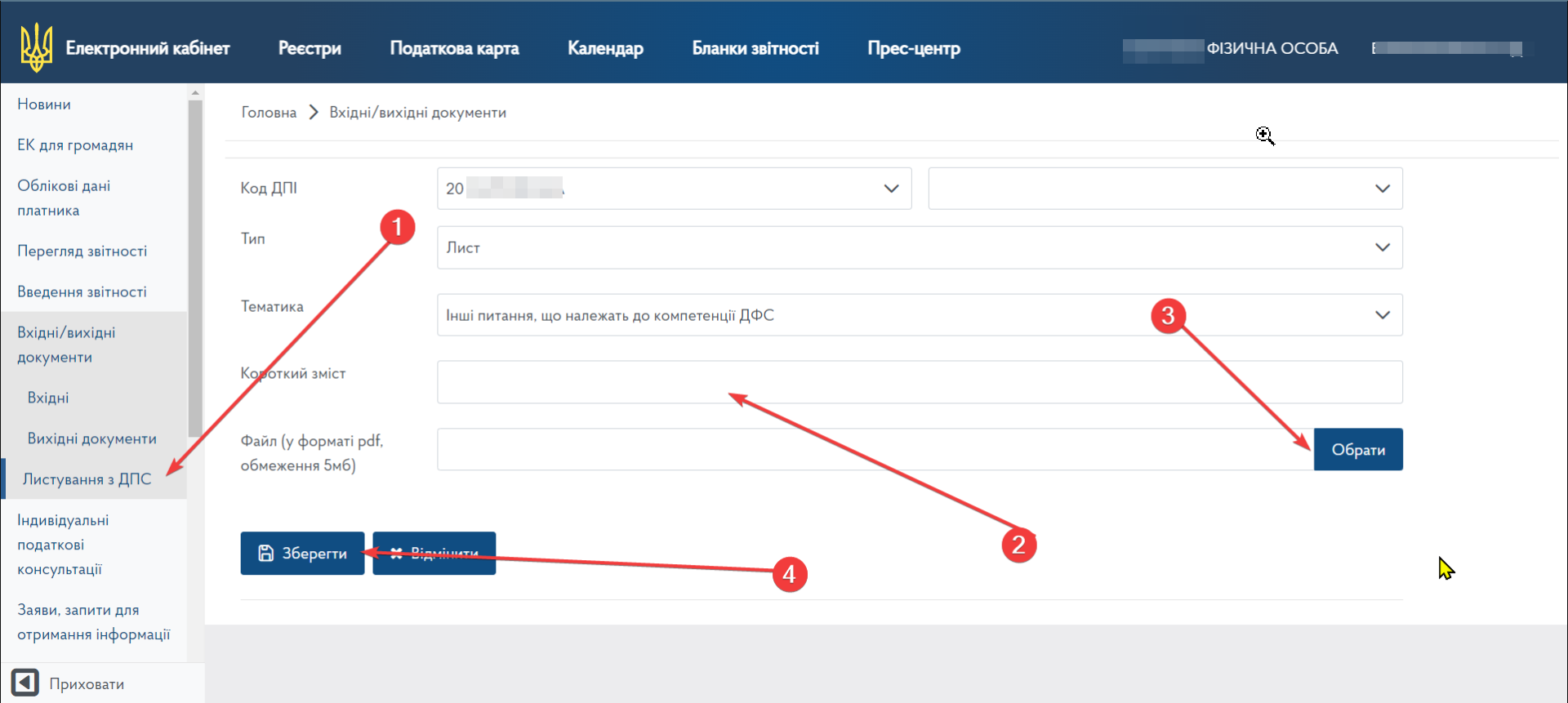

Złożenie wniosku online realizowane jest za pośrednictwem elektronicznego konta podatnika w formacie . W tym celu przechodzimy do Szafy elektronicznej za pomocą elektronicznego podpisu cyfrowego (KEP). Wstępnie wypełniamy Wniosek o potwierdzenie statusu rezydenta w celu uniknięcia podwójnego opodatkowania i zapisujemy go w formacie PDF (limit 5 MB). Następnie na koncie elektronicznym podatnika, po lewej stronie, znajdujemy korespondencję z DPS. Następnie wypełnij niezbędne pola:

- Kod DPI - wybierz wymagane DPI

- typ - arkusz

- przedmiot – inne sprawy należące do kompetencji PSP

- podsumowanie – np. Wniosek o potwierdzenie statusu rezydenta

- plik - pobierz wcześniej wypełniony wniosek (format PDF, do 5 MB).

- Następnie musisz kliknąć „Zapisz”, podpisać i wysłać.

Informacje o przyjmowaniu i rejestrowaniu pism znajdują się w zakładce „Dokumenty Przychodzące/Wychodzące”.

Wraz ze złożeniem przez internet pozostaje oczywiście złożenie takiego wniosku pocztą lub osobiście zwrócić się do organu nadzorczego.

Możesz utworzyć Wniosek o potwierdzenie statusu rezydenta w celu uniknięcia podwójnego opodatkowania w kreatorze Instaco , klikając w link .

Oferujemy również bezpłatną wersję powyższej Aplikacji , na podstawie której organy kontrolne wydały zaświadczenie potwierdzające status rezydenta podatkowego Ukrainy w celu uniknięcia podwójnego opodatkowania .

Możesz wybrać dowolną opcję złożenia wniosku, pamiętaj jednak, że jest to Wniosek o Potwierdzenie Statusu Rezydenta w celu Unikania Podwójnego Opodatkowania jest ustaloną formą takiego dokumentu.

Aby utworzyć zestawienie, wystarczy wprowadzić niezbędne dane w kreatorze Instaco .

Data publikacji: 26.01.2023