Як підтвердити статус податкового резидентства онлайн (+ шаблони Заявпро підтвердження резидентського статусу для уникнення подвійного оподаткування)

.png) Особи, які перебувають в іншій країні понад 183 дні ризикують потрапити під подвійне оподаткування своїх доходів.

Особи, які перебувають в іншій країні понад 183 дні ризикують потрапити під подвійне оподаткування своїх доходів.

Передусім, слід зазначити, що згідно з підпунктом 213 пункті 1 статті 14 Податкового кодексу України, фізична особа - резидент - фізична особа, яка має місце проживання в Україні. У разі якщо фізична особа має місце проживання також в іноземній державі, вона вважається резидентом, якщо така особа має місце постійного проживання в Україні; якщо особа має місце постійного проживання також в іноземній державі, вона вважається резидентом, якщо має більш тісні особисті чи економічні зв'язки (центр життєвих інтересів) в Україні. У разі якщо державу, в якій фізична особа має центр життєвих інтересів, не можна визначити, або якщо фізична особа не має місця постійного проживання у жодній з держав, вона вважається резидентом, якщо перебуває в Україні не менше 183 днів (включаючи день приїзду та від'їзду) протягом періоду або періодів податкового року.

Водночас відповідно до пункту 13.3 статті 13 Податкового кодексу України, яка регулює усунення подвійного податкування, доходи, доходи, отримані фізичною особою - резидентом з джерел походження за межами України, включаються до складу загального річного оподаткованого доходу, крім доходів, що не підлягають оподаткуванню в Україні відповідно до положень цього Кодексу чи міжнародного договору, згода на обов'язковість якого надана Верховною Радою України.

Для того, щоб уникнути подвійного оподаткування, податковий резидент України повинен підтвердити статус податкового резидента України й платника податків в Україні.

З метою застосування міжнародних договорів України про уникнення подвійного оподаткування юридичних та фізичних осіб України, які отримують доходи за межами України, Міністерством фінансів України було розроблено форму довідки-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів та Порядок підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів (надалі - Порядок).

Так, згідно з п. 2 Порядку, надання Довідки або підтвердження статусу податкового резидента України на документах за спеціальними формами, затвердженими іноземними компетентними органами, здійснюється безоплатно на підставі заяви платника податків за формою, наведеною у додатку до цього Порядку (далі - Заява).

Відповідно до п. 3 Порядку, заява подається платником податків (уповноваженим представником) до контролюючого органу за основним місцем обліку, а у разі подання Заяви на отримання Довідки платниками податків - фізичними особами, які тимчасово перебувають за межами населеного пункту проживання або не мають постійного місця проживання,- до будь-якого контролюючого органу. Заяву за вибором платника податку може бути подано засобами електронного зв’язку в електронній формі з дотриманням вимог, встановлених розділом II Кодексу.

Контролюючий орган перевіряє дані, зазначені у Заяві, зокрема на відповідність Кодексу та відповідному міжнародному договору України. Платник податку може надати документи й відомості, що підтверджують зазначені у Заяві підстави для визначення його статусу резидента України для уникнення подвійного оподаткування (п. 4 Порядку).

Довідка або обґрунтована відмова у її видачі видається за підписом керівника контролюючого органу (його заступника або уповноваженої особи) протягом десяти календарних днів з дати отримання Заяви (п. 5 Порядку).

Підставою для відмови у видачі Довідки може бути таке:

1) особа не може бути визнана резидентом України відповідно до критеріїв, зазначених у підпункті 14.1.213 пункту 14.1 статті 14 Кодексу;

2) відсутні дані щодо реєстрації в Єдиному державному реєстрі юридичних осіб, фізичних осіб - підприємців та громадських формувань для юридичних осіб або фізичних осіб - підприємців;

3) відсутні дані щодо реєстрації в Державному реєстрі фізичних осіб - платників податків для фізичних осіб;

4) невідповідність відомостей, зазначених у Заяві, зокрема реєстраційних даних юридичної або фізичної особи, даним, наявним в інформаційних системах контролюючого органу;

5) документи подано особою, яка не має на це повноважень;

6) іноземна компанія, що має місце ефективного управління на території України, не набула або відмовилась від статусу податкового резидента України відповідно до підпункту 133.1.5 пункту 133.1 статті 133 Кодексу.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві. Довідку в електронній формі платник отримує у приватній частині електронного кабінету з дотриманням вимог, встановлених розділом II Кодексу.

Зручним способом такого підтвердження, безумовно, є подання відповідної заяви онлайн.

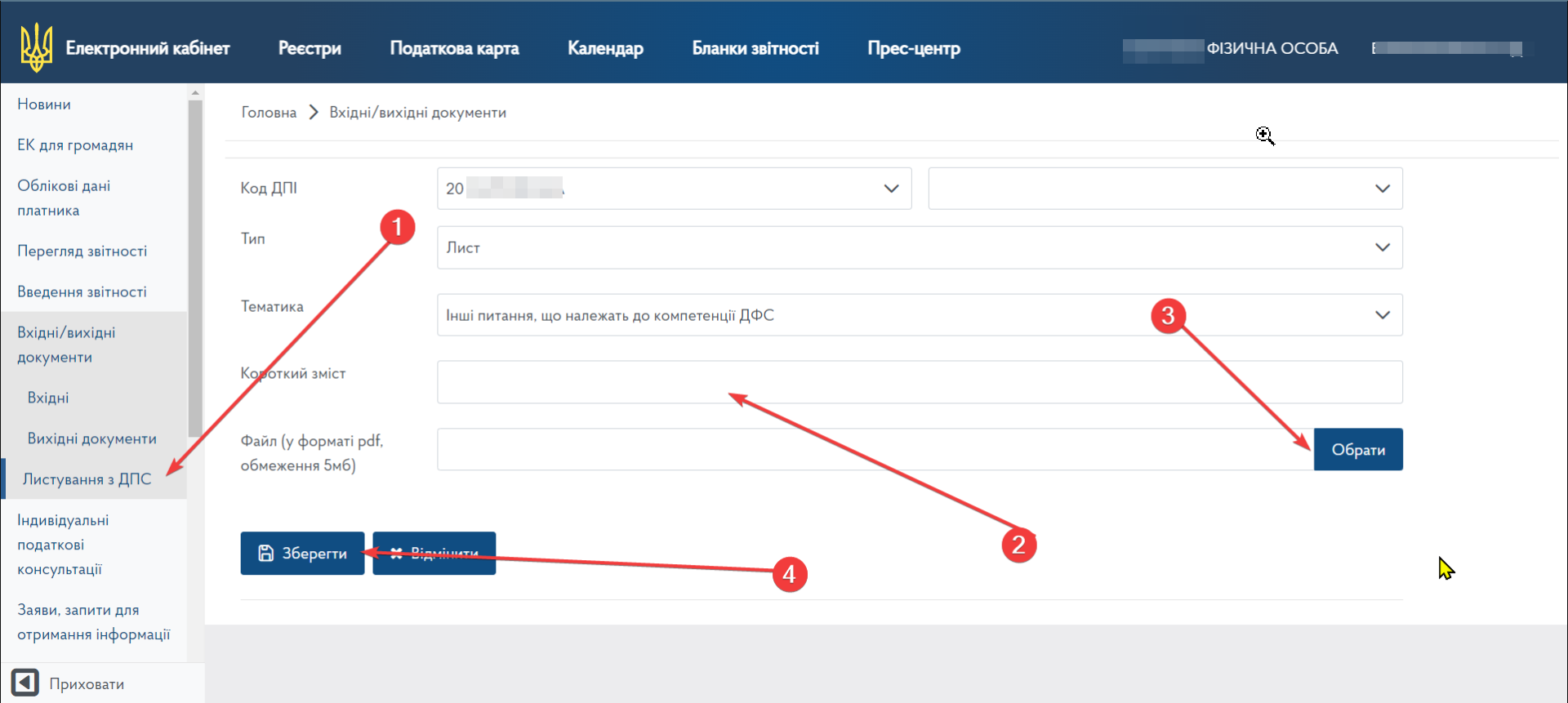

Онлайн подання заяви реалізується через Електронний кабінет платника податків. Для цього заходимо до Електронного кабінету за допомогою електронного цифрового підпису (КЕП). Попередньо заповнюємо Заяву про підтвердження резидентського статусу для уникнення подвійного оподаткування та зберігаємо її у форматі PDF (обмеження 5 Мб). Далі, в електронному кабінеті платника податків зліва знаходимо листування з ДПС. Далі заповнюємо необхідні поля:

- код ДПІ - обираємо потрібну ДПІ

- тип - лист

- тематика - інші питання, що належать до компетенції ДФС

- короткий зміст - наприклад, Заява про підтвердження резидентського статусу

- файл - завантажуємо раніше заповнену заяву (формат PDF, до 5 Мб).

- Далі, треба натиснути "Зберігти", підписати та відправити.

Інформацію щодо отримання та реєстрації листів можливо переглянути у вкладці «Вхідні/вихідні документи».

Наряду з онлайн поданням, звісно, залишається подання такої заяви поштою або особисте звернення до контролюючого органу.

Створити Заяву про підтвердження резидентського статусу для уникнення подвійного оподаткування, Ви можете у конструкторі Instaco за посиланням.

Також, ми пропонуємо вільний варіант зазначеної Заяви, на підставі якого контролюючі органи видавали довідку про підтвердження статусу податкового резидента України для уникнення подвійного оподаткування.

Ви можете обрати будь-який варіант заяви, проте, пам'ятайте, що саме Заява про підтвердження резидентського статусу для уникнення подвійного оподаткування є встановленою формою такого документа.

Для створення заяви лише необхідно ввести необхідні дані у конструкторі Instaco.

Дата публікації: 26.01.2023